Les Sociétés Civiles de Placement Immobilier (SCPI) sont aujourd’hui le placement présentant le meilleur couple rendement/risque du marché. En effet, depuis quelques années, de plus en plus nombreuses sont les personnes, à la recherche d’un placement alliant un rendement honorable avec un risque faible. Les SCPI apportent une réponse à ce besoin en plus du fait qu’elles permettent aux investisseurs de se constituer un patrimoine immobilier en faisant appel public à l’épargne.

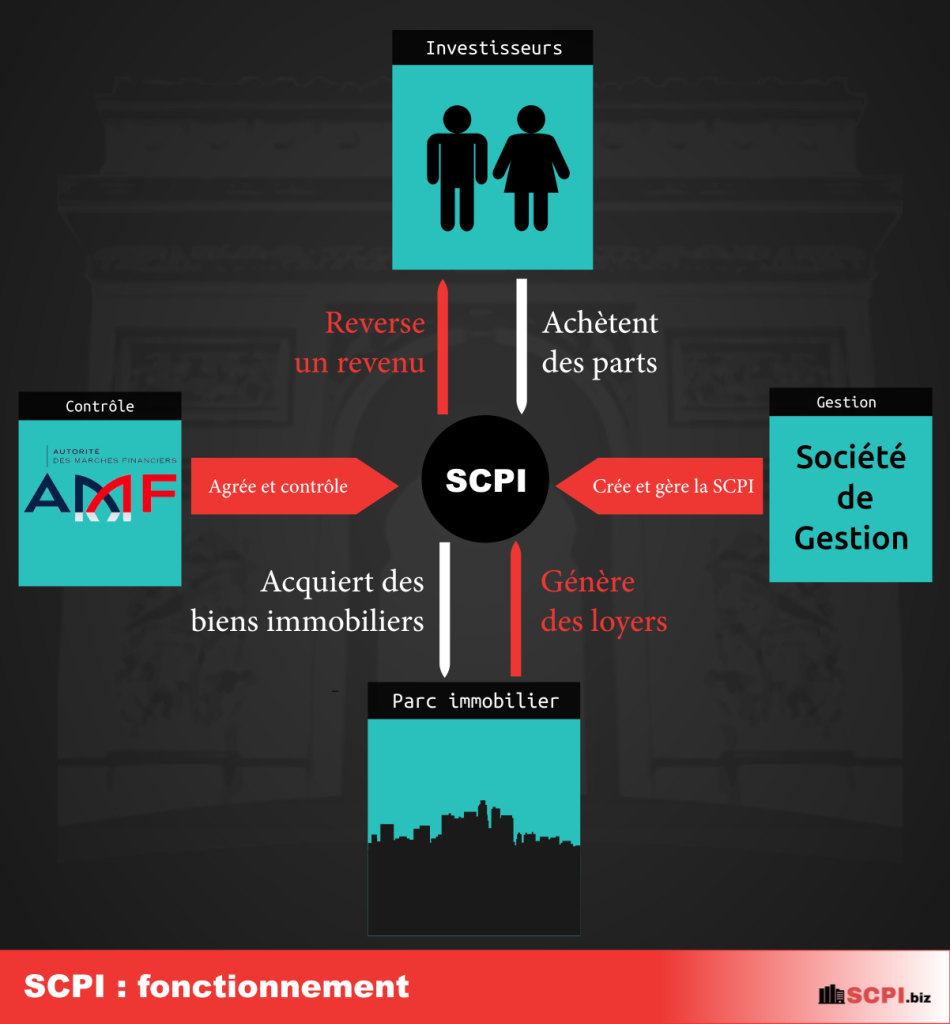

Sociétés Civiles de Placement Immobilier : fonctionnement

Les SCPI sont créées et gérées par des sociétés dites de gestion. Ces sociétés sont agréées et contrôlées par l’Autorité des Marchés Financiers (AMF), qui leur pose certaines conditions à respecter afin de maintenir une transparence de l’information fournie au public et de fixer un cadre à l’exercice des activités de la SCPI.

Les sociétés de gestion, créatrices des Sociétés Civiles de Placement Immobilier, procèdent à la collecte de l’épargne auprès des investisseurs par l’émission de parts auxquelles ces derniers souscrivent. L’épargne ainsi collectée va servir à l’acquisition par la SCPI, d’actifs immobiliers pour la constitution de son parc immobilier.

Les biens immobiliers acquis par la SCPI seront gérés par la société de gestion.

Avantages des SCPI

- accès à différents secteurs de l’immobilier

- alternative à l’investissement immobilier direct

- offre un accès à différents secteurs du marché immobilier

- plus liquide qu’un bien immobilier détenu en direct

- l’investissement peut être calibré à tout moment en fonction des possibilités de l’investisseur

- une solution d’épargne adaptée aux différents profils et besoins

Inconvénients

- aucune garantie du capital

- risque de baisse de rendement

- Zoom sur les sociétés de gestion

Les sociétés de gestion occupent une place de choix sur le marché des SCPI. Elles sont l’intermédiaire par lequel les investisseurs souscrivent aux parts de SCPI. Elle est désignée dans les statuts de la SCPI et doit au préalable, avant exercice de toute activité dans le cadre des SCPI, obtenir l’agrément de l’Autorité des Marchés Financiers (AMF).

Le rôle principal des sociétés de gestion est de collecter les capitaux auprès des investisseurs. Outre ce rôle, elle a la charge :

- d’assurer la sélection des biens qui vont constituer le parc immobilier de la SCPI,

- de trouver les locataires qui occuperont ces biens

C’est la société de gestion qui s’occupe de l’administration des biens (effectuer des travaux si nécessaire ; procéder à la location des biens ; payer les diverses charges liées à la vie de la SCPI ainsi que celles qui concernent les biens immobiliers en eux-mêmes ; verser aux épargnants, des revenus proportionnellement aux parts qu’ils détiennent)

Secteur des SCPI, un secteur à fort potentiel

En 2016, en France, il existe 171 SCPI gérées par 28 sociétés agréées. Les SCPI, toutes catégories confondues ont réalisé une collecte nette de 4 275 millions d’€ en 2015 contre 2 931 millions d’€ l’année précédente. De façon générale, les chiffres du marché des SCPI sur l’année 2015 s’établissent comme suit :

Capitalisation: 37 823 millions d’euros

Transactions sur le marché secondaire: 678 millions d’euros

Augmentation du capital: 4 290,52 millions d’euros

Les différents types de SCPI

Les SCPI peuvent être constituées sous deux formes juridiques :

- les SCPI à capital fixe :

Les SCPI à capital fixe sont des Sociétés Civiles de Placement Immobilier dont le montant du capital est initialement prévu par les statuts.

Une fois le capital atteint, il ne pourra y avoir d’augmentations que sur décision de l’assemblée générale.

Principal atout : meilleure maîtrise de la collecte en ouvrant le capital en fonction des opportunités.

Inconvénients :

En dehors des augmentations, la seule alternative d’acquisition de parts est le marché secondaire : marché de l’offre et de la demande et il subsiste un risque de déconnexion entre le prix des parts et la valeur des actifs.

- Les SCPI à capital variable

Au sein de ces SCPI, les investisseurs ont la possibilité de souscrire des nouvelles parts jusqu’à ce que le capital maximum soit atteint. Le capital peut donc être augmenté à tout moment selon des modalités fixées par les sociétés de gestion.

L’une des raisons pour lesquelles les SCPI attirent de plus en plus de personnes réside principalement dans le fait qu’elles disposent d’un patrimoine diversifié qui porte sur des actifs de types différents (commerces, bureaux, murs de magasins, etc.)

Atouts :

- Possibilité d’acquisition des parts tant que le capital n’est pas atteint

- Demandes de rachat gérées directement par les sociétés de gestion

- Le prix de la part reflète plus la valeur des actifs

Inconvénients :

- Une collecte mal maitrisée peut entrainer une chute de rentabilité

Ainsi, il existe différents types de SCPI :

- Les SCPI de rendement : cette catégorie de SCPI a pour but principal de servir des rendements (revenus) réguliers aux associés des SCPI.

- Les SCPI de valorisation ou capitalisation : ce sont des SCPI qui ne servent que très peu ou pas de revenus aux associés, mais visent essentiellement à leur assurer une revalorisation des biens immobiliers donc des parts lors de la revente.

- Les SCPI fiscales : les SCPI fiscales présentent la particularité de servir une rentabilité faible. Elles servent surtout à permettre à leurs associés de bénéficier de dispositifs défiscalisant.

Comment investir en SCPI ?

L’acquisition de parts de SCPI peut se faire de différentes façons. Ainsi, il est possible d’investir en SCPI :

- Acquisition de la pleine propriété

La pleine propriété des parts de SCPI est la forme d’acquisition la plus classique des parts de SCPI. Par l’acquisition des parts de SCPI en pleine propriété, le souscripteur devra payer le prix entier de la part et se verra donc verser des revenus issus de ces parts.

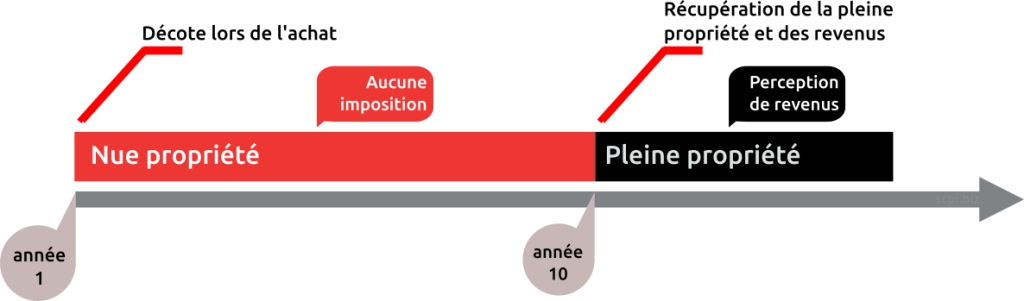

- Acquisition en démembrement

Les parts de SCPI peuvent être acquises en démembrement.

Le démembrement, qui, rappelons le est une technique juridique qui permet de séparer la pleine propriété d’un bien (en l’occurrence) en deux droits distincts : l’usufruit (le droit de jouir du bien) et la nue propriété (le droit d’en disposer).

Dans le cadre de l’acquisition de parts de SCPI, l’investisseur aura donc le choix entre acheter la nue propriété des parts ou acheter l’usufruit de celles-ci. Dans le cas où l’investisseur opterait pour l’achat de la nue propriété, il ne détiendrait alors que la propriété du bien et ne pourra en aucun cas bénéficier des revenus générés par la SCPI. L’usufruitier, quant à lui, aura donc des revenus générés par la SCPI.

Il faut retenir que dans l’un ou l’autre des cas, le souscripteur ne paiera pas la totalité du prix de la part mais seulement le prix correspondant au droit qu’il a acquis (usufruit ou nue propriété) calculé en fonction de la durée de démembrement choisie.

Fiscalement, dans le cadre d’une acquisition des parts de SCPI en démembrement à crédit, seul l’usufruitier a la possibilité de déduire ses intérêts d’emprunts des bénéfices fonciers réalisés.

Par exemple, pour une acquisition de parts de SCPI en démembrement sur une durée de 10 ans,

Avantages :

- Se constituer un patrimoine en ne payant qu’une partie du prix d’acquisition

- A la fin du démembrement, le nu propriétaire récupère la pleine propriété des parts

- Les parts détenues en nue propriété ne sont pas soumises à l’ISF

Qui est concerné par une acquisition en démembrement ?

L’acquisition en démembrement est préconisée pour des personnes fortement imposées et qui n’ont pas besoin de revenus complémentaires.

Pour la nue propriété : elle convient à des personnes qui souhaitent investir en SCPI sans besoin de percevoir des revenus complémentaires.

Pour l’usufruit : l’usufruit va beaucoup plus concerner des personnes morales qui souhaitent placer de la trésorerie ou des particuliers ayant un déficit foncier structurel.

- Acquisition via un contrat d’assurance vie

La souscription aux parts de SCPI peut désormais par l’intermédiaire d’un contrat d’assurance vie.

En effet, les SCPI constituent une alternative aux fonds euros et souscrire à des SCPI par l’intermédiaire d’un contrat d’assurance vie permet à la fois de réaliser un investissement de façon indirecte dans l’immobilier et surtout de bénéficier de la fiscalité plus qu’avantageuse des contrats d’assurance vie.

Profil investisseur

Ce mode d’acquisition est conseillé pour des personnes à la fiscalité élevée et qui recherchent une diversification de leurs actifs sous gestion.

Zoom sur la fiscalité de l’assurance vie

Les souscripteurs des contrats d’assurance vie sont imposés uniquement dans le cas où ils retirent de l’argent de leur contrat : on parle de rachat partiel. Ceux-ci ne seront imposés que sur la part d’intérêts comprise dans le retrait effectué. Ainsi, il aura le choix entre une imposition au taux de sa Tranche Marginale d’Imposition à l’impôt sur le revenu (TMI) ou un Prélèvement Forfaitaire Libératoire (PFL) dont le taux est dégressif et est fonction de la durée de détention du contrat.

La fiscalité appliquée aux contrats d’assurance vie va donc dépendre de la durée de détention et se présente comme suit :

| Durée de détention | De 0 à 4 ans | De 4 à 8 ans | De 4 à 8 ans |

|---|---|---|---|

| Fiscalité appliquée | TMI= PS Ou PFL (35%)+ PS | TMI= PS Ou PFL (15%)+ PS | TMI= PS Ou PFL (7,5%)+ PS |

Outre, l’avantage fiscal procuré aux souscripteurs de parts de SCPI via un contrat d’assurance vie ( que nous verrons plus bas), ce mode de souscription présente d’autres avantages à savoir :

- Des frais d’acquisition réduits

- Réinvestissement des revenus tirés par la SCPI dans de nouvelles parts de SCPI

- Contrepartie assurée par la compagnie d’assurance

- Liquidité plus importante

Inconvénients

- Pas d’acquisition directe

- Pas de revenus distribués aux souscripteurs

- Frais de gestion plus importants

Comment financer son investissement en SCPI ?

- Paiement à crédit

L’investisseur pourra financer l’achat de parts de SCPI par un emprunt bancaire qui sera majoritairement remboursé par les loyers que génèreront ces parts.

Il faut noter que le taux de rentabilité des SCPI est supérieur au taux d’intérêt de l’emprunt ; on parle alors d’effet de levier du crédit.

Profil investisseur

Pour tous types de fiscalités, essentiellement pour des personnes qui sont dans une perspective de création de capital à terme.

- Paiement au comptant

C’est le mode d’acquisition le plus répandu. Le souscripteur paie donc directement, généralement par chèque, un prix de souscription qui correspond à la valeur nominale de la part et de la prime d’émission.

En réalisation une acquisition au comptant, l’investisseur procède à un placement de sa trésorerie en plus du fait qu’il lui permet de réaliser un investissement dans l’immobilier et enfin, de percevoir des revenus complémentaires.

Profil investisseur

Pour des personnes ayant une fiscalité faible et qui souhaitent avoir des revenus réguliers.

Pourquoi investir en SCPI ?

-

Fiscalité lors de la détention de parts de SCPI

Revenus fonciers : Les SCPI sont des sociétés fiscalement transparentes. Ainsi, les revenus générés par la SCPI sont imposés au niveau de chaque associé, donc à l’impôt sur le revenu.

Il faut rappeler que les revenus que chaque associé de la SCPI perçoit sont proportionnels aux parts qu’il y détient.

Ainsi, les revenus générés par la SCPI sont imposés dans la catégorie des revenus fonciers : au régime du micro foncier si ceux-ci sont inférieurs à 15 000 euros ; dans ce cas, l’investisseur pourra bénéficier d’un abattement de 30%. Au régime dit du réel, si les revenus excèdent le seuil de 15 000 euros, ce qui donne la possibilité à l’investisseur de déduire de ses revenus certains frais, intérêts d’emprunt compris.

Revenus financiers : ces revenus concernent la quote-part réalisée sur les placements financiers de la SCPI. Ceux-ci sont soumis à l’impôt progressif sur le revenu et aux prélèvements sociaux au taux de 15,5%.

Il est tout de même important de savoir que la société de gestion réalise un prélèvement forfaitaire de 24% sur ces revenus qui constitue un acompte sur l’impôt.

-

Fiscalité en cas de revente (plus values)

Les plus values réalisées lors de la cession de parts se voient appliquer la fiscalité sur les plus values immobilières des particuliers. Elles sont donc imposées à 19% au titre de l’impôt sur le revenu et subissent un prélèvement de 15,5% au titre de prélèvements sociaux. Somme toute, les plus values sont imposées à 34,5%. Il faut toutefois retenir qu’ avant application de ces taux, les plus values peuvent subir un abattement en fonction de la durée de détention.

-

Avantages propres aux SCPI

Pas de souci de gestion locative

Etant entièrement gérées par des Sociétés agrées à cet effet, en l’occurrence les sociétés de gestion, l’acquisition de parts de SCPI décharge l’investisseur du souci de gestion locative.

La mutualisation des risques

Les SCPI présentent l’avantage de disposer d’un parc immobilier large et varié, que ce soit en termes de diversité des biens détenus ou de diversité des locataires. Il faut noter que les SCPI par l’entremise des Sociétés de Gestion assurent une sélection des biens, mais aussi et surtout des locataires (en fonction de leur qualité). Ainsi donc, les risques, au lieu de reposer sur un seul locataire (comme dans le cadre d’un investissement immobilier en direct), sont répartis entre plusieurs locataires différents.

La rentabilité et l’accessibilité du placement

Les SCPI sont quasiment les seuls placements facilement accessibles du fait du faible niveau du ticket d’entrée et qui offrent une rentabilité plus que satisfaisante (généralement de l’ordre de (5 à 6%).

- Autres avantages

Encadrement des sociétés de gestion, ce qui en fait un investissement plus ou moins sûr. De plus, par apport à un bien détenu en direct, les SCPI sont un placement plus liquide.

Il faut également noter la possibilité offerte aux investisseurs par les SCPI de vendre leurs parts (la portion de l’immeuble que l’associé détient), ce qui n’est pas possible dans le cas d’un bien détenu en direct (on ne peut pas vendre une partie d’un immeuble)

Quels sont les critères de sélection d’une SCPI ?

Comme pour un investissement immobilier en direct, il important de bien choisir sa SCPI. Il existe plusieurs critères desquels il est important de tenir compte pour effectuer un choix de SCPI.

- L’objectif patrimonial

il est important de choisir une SCPI qui réponde le mieux à vos objectifs patrimoniaux. Que ce soit dans une optique de constitution de capital, de défiscalisation ou de recherche de rendement/ revenus complémentaires, vous devez choisir la SCPI qui répond le mieux à vos besoins.

- La société de gestion

Le choix d’une SCPI dépend fortement de la société qui en assure la gestion. Il faudra tenir compte entre autres, de son historique, mais aussi et surtout du montant des actifs sous gestion.

- La taille de la SCPI

Ce critère de choix est évalué en fonction du montant de la capitalisation de la SCPI.

- Le report à nouveau (RAN)

Le report à nouveau est l’un des ratios qu’il faut connaître avant de prendre la décision d’investir dans une SCPI. En effet, c’est le ratio qui fait référence à la part de revenu non distribuée aux associés. Il s’agit d’une réserve de distribution qui pourrait être utilisée pour faire face aux aléas économiques.

- Le taux d’occupation financier

Le taux d’occupation financier est le rapport entre les loyers réellement facturés et le montant de loyers qui serait facturé si tous les biens étaient loués. Il permettra de juger la performance locative de la SCPI. Plus ce taux est faible, plus la vacance locative est importante. Il faut donc favoriser les SCPI présentant un taux d’occupation financier élevé.

- La politique d’investissement

Tenir compte de la situation géographique des biens, l’environnement dans lequel ils sont.

La répartition géographique des actifs de la SCPI, la rentabilité, la liquidité des parts, la qualité des locataires sont autant de critères dont il faut tenir compte dans le choix d’une SCPI.

Les documents que les SCPI doivent diffuser

- L’information au public

Il s’agit des statuts de la société, les notes d’information, les bulletins trimestriels, les rapports annuels, la plaquette commerciale qui serviront à renseigner les investisseurs, mais aussi les futurs investisseurs sur la SCPI, la société de gestion ainsi que la politique d’investissement de la SCPI de même que les chiffres retraçant ses performances.

- Le dossier de souscription

Il comprend entre autres, le bulletin de souscription ainsi que toutes les informations concernant l’investisseur.

Exemples de SCPI de rendement| SCPI | Corum Convictions | PFO2 | Epargne Foncière | Primopierre |

|---|---|---|---|---|

| Type | Rendement | Rendement | Rendement | Rendement |

| Catégorie | Variable | Variable | Variable | Variable |

| Capitalisation | 550 millions | 1,6 milliards | 1,5 milliards | 1,3 milliards |

| Année de création | 2012 | 2009 | 1968 | 2008 |

| Performance 2015 | 6,30% | 4,90% | 5% | 5,02% |

| Taux d’occupation 2015 | 99,5% | 91,98% | 85,3% | 91,7% |

| Prix d’une part | 1060 euros | 191 euros | 785 euros | 196 euros |

| Montant minimum à souscrire | 1060 euros | 5730 euros | 785 euros | 1960 euros |

Voici quelques termes propres aux SCPI que les investisseurs doivent connaître :

Agrément

- Autorisation attribuée à la société de gestion de la SCPI de faire appel public à l’épargne. cet agrément est délivré par l’AMF, l’autorité de tutelle des SCPI, après analyse complète de la société de gestion, de ses moyens, de son organisation.

Associé

- Personne physique ou morale titulaire de parts de SCPI. On l’appelle aussi « porteur de parts ».

Autorité des Marchés Financiers (AMF)

- Autorité administrative indépendante désignée par la loi pour être l’autorité de tutelle des SCPI. Elle a pour mission de contrôler chacune d’entre elles et de veiller à la protection des épargnants. L’Autorité des Marchés Financiers (AMF) est née de la fusion de la Commission des Opérations de Bourse (COB) et du Conseil des Marchés Financiers (CMF) en novembre 2003.

Démembrement de propriété

- Il s’agit de dissocier le nu propriétaire de l’usufruitier des parts. Le titulaire de l’usufruit dispose des revenus de la SCPI pendant toute la durée fixée, soit jusqu’à son décès (usufruit viager), soit jusqu’au terme convenu (usufruit temporaire). A l’échéance, le nu propriétaire (re) devient plein propriétaire des parts et bénéficie des revenus.

Note d’information

- Document contractuel précisant les caractéristiques de la SCPI. Tout nouveau souscripteur est destinataire de ce document avant d’acheter des parts.

Prime d’émission

- Différence entre le prix de souscription actuel d’une part et la valeur nominale de la part.

Rapport annuel

- Document établi à chaque fin d’exercice, contenant le rapport de gestion ainsi que les projets de résolutions. Il présente également le bilan et le compte de résultat de la SCPI pour l’exercice.

Rendement

- Montant annuel distribué par part divisé par le prix de souscription de la part.

Report à nouveau

- Ce terme comptable figurant au bilan de la SCPI, désigne le montant du résultat n’ayant pas été distribué. Il permet l’ajustement des distributions ultérieures.

Société de gestion

- La société de gestion gère et administre des SCPI. Elle doit au préalable obtenir l’agrément de l’AMF pour exercer son activité.

Statuts

- Règles de fonctionnement établies pour chaque SCPI par ses fondateurs conformément à la loi.

Valeur de réalisation

- Valeur vénale du patrimoine augmentée de la valeur nette de l’actif de la société.

Valeur de reconstitution

- Valeur de réalisation augmentée des frais nécessaires pour reconstituer (frais d’acte, commission, etc) à l’identique.

Valeur de retrait

- Montant revenant à l’associé sortant pour les SCPI à capital variable, correspondant à la valeur de la part diminuée des frais de souscription.

Valeur nominale

- Valeur de la part constituant le capital social.